- Produkt

-

Projekte

Projekte -

Orte & Inventar

Orte & Inventar -

Leistungen

Leistungen -

Kalender

Kalender -

Aufgaben

Aufgaben -

Berichte

Berichte - Anwender

- Institutionell

- Corporate Real Estate

- Property

Management

- Technologie

- Überblick

-

API-Dokumentation

API-Dokumentation -

FieldPass

FieldPass - Unternehmen

Unternehmen

Bewegung im FM-Markt (1): Konsolidierung

Der Dienstleistungsmarkt im Facility Management ist abgesehen von den Großen der Lünendonk-Liste unglaublich zersplittert. Die Heterogenität der Branche erklärt sich durch Tradition, Regionalität und die Gewerkevielfalt.

Der Dienstleistungsmarkt im Facility Management ist abgesehen von den Großen der Lünendonk-Liste unglaublich zersplittert. Die Heterogenität der Branche erklärt sich durch die traditionelle Herkunft der kleinen Handwerksbetriebe, eine vergleichsweise starke Regionalität und mit Sicherheit auch durch die vielen unterschiedlichen Gewerke, die nötig sind, um eine integrierte gebäudenahe Leistung erbringen zu können.

Einige Organisationen sind seit Jahren dabei den Markt zu konsolidieren, indem zum Beispiel Betriebe ohne Nachfolge übernommen werden. Bei den beobachtbaren Konsolidierungsprozessen lässt sich eine ganze Bandbreite an Strategien erkennen. Schließlich ist der branchenübliche EBIT im technischen FM, der Bauinstallation und dem Baunebengewerbe von 10% für Investoren in Deutschland oder im deutschsprachigen Raum äußerst interessant. Dabei gibt es Akteure, die aus der Branche heraus wachsen und andere, die als Neulinge in die Branche einsteigen und investieren.

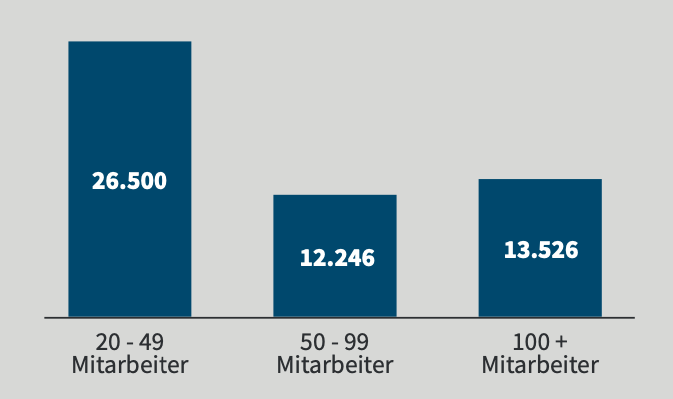

Umsatz Ausbaugewerbe nach Betriebsgröße 2018 in Mio. €

Statistisches Bundesamt, Fachserie 4, Reihe 5.1 Der direkteste Weg ist das Private Equity Modell, bei dem Investoren Unternehmen “zusammenkaufen” ohne sie weiter zu integrieren. Ausbleibende Integrationskosten können verwendet werden, um zusätzliche Dienstleister (und weitere 10% EBIT) zuzukaufen.

Der aktuell branchenübliche EBIT von 10% ist für Investoren in Deutschland oder im deutschsprachigen Raum äußerst interessant.

Entscheiden sich Akteure hingegen zur Integration neu akquirierter Betriebe, kann die Tiefe dieser Integration stark variieren. Schon der Außenauftritt kann sich dabei grundlegend unterscheiden. Organisationen stehen vor der Fragen, ob die Synergie-Vorteile eines einheitlichen Markenauftritts genutzt werden sollen oder ob sie besser auf Handwerkermarken setzen, die sich seit Jahrzehnten in ihrer jeweiligen Region etabliert haben. Maßgeblich für diese Entscheidung ist letztlich die Zielgruppe. Private Kunden fixieren sich auf bereits bekannte und regionale Marken, während überregionale Kunden überregionale Dienstleister als Partner suchen.

Eine Herausforderung stellt die schiere Menge an Betrieben, die integriert werden muss, dar. Bei manchen Akteuren sind es gleich mehrere Dutzend Handwerksunternehmen, die zum Bestandteil der eigenen Organisation werden sollen. Nur bei einer ausreichend tiefen Integration in die eigenen Systeme können Unternehmen Kontrollmöglichkeiten über ihre Zukäufe gewinnen und Effizienzen steigern.

Nur bei einer ausreichend tiefen Integration in die eigenen Systeme haben Unternehmen Controlling- Möglichkeiten.

Es sind also Integrationsschmerzen auf Ebene der zentralen IT-Systeme erwartbar und kaum zu vermeiden. Schließlich hat jeder zugekaufte, organisch gewachsene Betrieb seine Kernsysteme und Tools – angefangen bei eigens angepassten ERPs, Office-Produkten sowie bei Finanz- und Lohnbuchhaltungssoftware.

Neben den Kernsystemen sind vor allem auch die digitalen Potenziale im Objekt betroffen. Besonders im Hinblick auf die (nicht) erhobenen Daten. Wenn also plötzlich ein Projekt-Controlling über mehrere hundert Objekte funktionieren soll, dann stellt sich die Frage, wie das bei einer zu großen Heterogenität über alle organisatorischen Einheiten möglich sein soll. Aus dieser Gefahr eines Kontrollverlustes heraus ergibt sich die Notwendigkeit – aber auch die Chance – die Prozesse des Unternehmens zu digitalisieren. Fraglich ist gar, ob vor einigen Jahrzehnten – und damit vor dem digitalen Zeitalter – eine solch radikale Konsolidierung, wie wir sie gerade beobachten können, überhaupt möglich gewesen wäre.

Egal in welcher Tiefe die Integration von zugekauften oder übernommenen Betrieben angestrebt wird: die DNA der einzelnen Handwerksorganisationen wird auf viele Jahre erhalten bleiben: in tradierten Arbeitsprozessen, kulturellen Eigenheiten und Umgangsformen. Es sollte also sorgefältig abgewogen werden, an welchen Stellen eine radikale Integration durch Digitalisierung wirklich Sinn machen – und wo sie gegebenfalls sogar kontraproduktiv sein kann.

Bei immer noch 10% EBIT und einem Markt, der sich auf absehbare Zeit nicht verlangsamt, wird sich erst in den nächsten fünf oder zehn Jahren zeigen, inwieweit die Kaufstrategie, aber auch die Integrationsbemühungen Wirkung zeigen.

Technologie

-

Anwender

-

Produkt

-